Los hogares han hecho un alto en el camino en el doloroso proceso de devolver las deudas acumuladas durante los años del boom del crédito (principalmente en inmuebles). Lo dice el Banco de España en su Informe Anual, en el que achaca este parón a la caída de sus rentas reales.

¿Y cuál es la causa de este descenso de su poder adquisitivo? El regulador esgrime la “debilidad” del mercado de trabajo y “las alzas en la imposición directa e indirecta” (fundamentalmente IVA e IRPF), pero también al elevado grado de endeudamiento de los hogares, que ejerció una “presión contractiva sobre el consumo” de las familias, y que fue especialmente intensa en la parte final del año, cuando se concentraron algunas de las principales medidas de ajuste fiscal con impacto directo en la capacidad de gasto real de las familias (supresión de la paga extra a los funcionarios o incrementos del IVA).

En términos nominales, el descenso de los ingresos de las familias se intensificó en más de dos puntos porcentuales, hasta el 2,7 %, como consecuencia, principalmente, de la caída de la remuneración de los asalariados, que detrajo 3,9 puntos a dichos ingresos.

La consecuencia de esta evolución afecta, lógicamente, a la corrección de los elevadísimos ratios de endeudamiento, una condición imprescindible para que las familias vuelvan a consumir y se recupere la recaudación del sector público.

En palabras del Banco de España, el ajuste en el proceso de desapalancamiento“siguió siendo muy lento”, fundamentalmente en el caso de los hogares, pauta que ha proseguido en la parte transcurrida de 2013. Es decir, que la recuperación económica, de no cambiar las cosas, será, igualmente, lenta, ya que depende en buena medida de la capacidad que tengan las familias de liberar recursos que hoy está destinados a pagar deudas para dirigirlos al consumo. Y según datos del banco central, la ratio de endeudamiento de los hogares, se situó el año pasado en el 125,1 % de su renta bruta disponible, apenas 1,4 puntos porcentuales menos que en 2011.

O expresado en los términos que utiliza el servicio de estudios del Banco de España, “en el corto y medio plazo, esta corrección, que es una condición necesaria para la recuperación sostenida de la demanda interna, seguirá apoyándose en la reducción de los pasivos, lo que continuará frenando el potencial de gasto de estos agentes”.

Cae la riqueza de los hogares

Hay que tener en cuenta, además, que no sólo caen las rentas de los hogares (principalmente derivadas del empleo y los salarios), sino que también la riqueza netade las familias (la renta acumulada durante el paso del tiempo y que no se ha destinado a consumo) volvió aretroceder como consecuencia, sobre todo, del descenso de precios de los activos inmobiliarios.

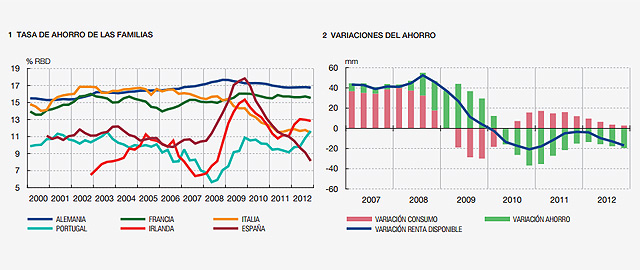

Paradójicamente, sin embargo, aunque las rentas volvieron a descender el año pasado, el consumo aumentó ligeramente en términos nominales, con lo que la tasa de ahorroexperimentó un descenso adicional hasta el 8,2 % de la renta bruta disponible, un nivel que se sitúa casi 10 puntos por debajo del máximo del 17,8 % alcanzado en 2009 (el año de la Gran Recesión). Pese a este deterioro del ahorro, lo cierto es que los hogares continúan teniendo excedentes (gastan menos de lo que ingresan) que ayudan a financiar la economía. La capacidad de financiación del sector, en concreto, se redujo hasta el 0,9 % del PIB (1,5 puntos menos que en 2011). Es decir, que el año pasado, pese a todo, las familias españolas pudieron ahorrar unos 9.000 millones de euros.

El Banco de España achaca la reducción en la tasa de ahorro a partir de 2010 al resultado del aumento sostenido de los precios, así como a la consecuencia de las sucesivas alzas que desde entonces se han producido en el IVA y en algunos precios regulados (como son la electricidad, algunas tasas o el precio de los transportes). Es decir, que es, en parte, la actuación de las administraciones públicas la que está frenando el desendeudamiento de los hogares, ya que las decisiones de política económica lastran su nivel de rentas.

La parte positiva del informe tiene que ver con la confianza de los consumidores, que si en 2012 “mostró una clara tendencia al deterioro” por la intensificación de la crisis de los mercados financieros de la eurozona y las dudas sobre la capacidad de recuperación del mercado laboral, en 2013, está sucediendo lo contrario. Los indicadores de sentimiento de los hogares han iniciado una mejor trayectoria, “si bien la incertidumbre sigue siendo alta”, sostiene el regulador.

elconfidencial

Reblogueó esto en frangaticapastor.

Me gustaMe gusta